課程試聽

課程試聽

職業(yè)規(guī)劃

職業(yè)規(guī)劃

ACCA中文教材

ACCA中文教材

考位預(yù)約

考位預(yù)約

免費(fèi)資料

免費(fèi)資料

題庫下載

題庫下載

模擬機(jī)考

模擬機(jī)考

CFA?成績查詢

CFA?成績查詢

GARP協(xié)會官方認(rèn)可FRM?備考機(jī)構(gòu)

GARP協(xié)會官方認(rèn)可FRM?備考機(jī)構(gòu)

-

在線咨詢

-

官方熱線

4008078199 -

APP下載

-

意見反饋

-

-

ACCA

白金級認(rèn)可培訓(xùn)資質(zhì)(總部)

ACCA官方客服熱線:4006848666/4008333338ACCA官方聯(lián)系地址(部分):AACCA上海:上海市淮海中路381號中環(huán)廣場2626室AACCA廣州:廣州市天河區(qū)天河路385號太古匯一座1001室AACCA長沙:長沙市天心區(qū)湘江中路36號華遠(yuǎn)國際中心11層1112室聯(lián)系A(chǔ)CCA(官方):ACCA(官方)學(xué)員咨詢:

白金級認(rèn)可培訓(xùn)資質(zhì)(總部)

ACCA官方客服熱線:4006848666/4008333338ACCA官方聯(lián)系地址(部分):AACCA上海:上海市淮海中路381號中環(huán)廣場2626室AACCA廣州:廣州市天河區(qū)天河路385號太古匯一座1001室AACCA長沙:長沙市天心區(qū)湘江中路36號華遠(yuǎn)國際中心11層1112室聯(lián)系A(chǔ)CCA(官方):ACCA(官方)學(xué)員咨詢: -

CPA

- CFA?證書

- FRM?證書

- 會計職稱

- 證券從業(yè)

- 基金從業(yè)

- 澤稷海外

- 銀企培訓(xùn)

- 澤稷人才

taxable benefits

趙霞萍

發(fā)布于:2019-08-07 09:21:42

瀏覽348次  ACCA TX(UK)

ACCA TX(UK)

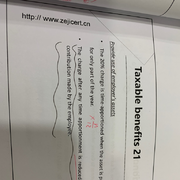

在學(xué)習(xí)taxable benefits的時候發(fā)現(xiàn)比如car benefit計算的時候是先減去員工的contribution再進(jìn)行time apportionment的,而在provide use of employer‘s assets里面是先time apportionment再減去員工的contribution。所以我的問題是taxable benefits中哪些情況是先減再apportionment,哪些是先apportionment再減的?

分享

名師解答

名師解答

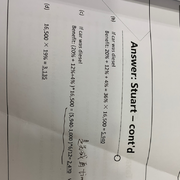

Hf-Zu

發(fā)布于2019-08-07 11:38:47

Hf-Zu

發(fā)布于2019-08-07 11:38:47

使用10金幣查看此名師解答

我的金幣:0

提交成功

您的追加問題已提交成功

![]() 加載中...

加載中...

-

澤稷網(wǎng)校公眾號

-

澤稷網(wǎng)校微博

-

澤稷網(wǎng)校APP